闂傚倸鍊峰ù鍥ㄧ珶閸喆浠堥柛娑橈功閳瑰秵绻涘顔绘喚闁轰礁锕弻銊╂偆閸屾稑顏�

闂傚倸鍊峰ù鍥ㄧ珶閸喆浠堥柛娑橈功閳瑰秵绻涘顔绘喚闁轰礁锕弻銊╂偆閸屾稑顏�

AI闂傚倷娴囬褏鎹㈤幇顔藉床闁归偊鍠楀畷鍙変繆閵堝嫯鍏屾い鈺冨厴閺屻劑鎮ら崒娑橆伓 闂傚倸鍊烽懗鍫曞储瑜旈幃鍧楀炊椤剚鐩畷鐔碱敍濮樿鲸鐒鹃梻浣告贡閸嬫挸岣垮▎鎿冩晪閺夊牄鍔嶉崣蹇斾繆椤栨碍鍋ラ柛婵囨そ閺岋繝宕遍鐔奉伓

AI闂傚倷娴囬褏鎹㈤幇顔藉床闁归偊鍠楀畷鍙変繆閵堝嫯鍏屾い鈺冨厴閺屻劑鎮ら崒娑橆伓 闂傚倸鍊烽懗鍫曞储瑜旈幃鍧楀炊椤剚鐩畷鐔碱敍濮樿鲸鐒鹃梻浣告贡閸嬫挸岣垮▎鎿冩晪閺夊牄鍔嶉崣蹇斾繆椤栨碍鍋ラ柛婵囨そ閺岋繝宕遍鐔奉伓

闂傚倸鍊烽懗鍓佹兜閸洖鐤炬繝闈涱儏缁愭骞栧ǎ顒€濡肩紒鐘崇墵閺屻劑鎮ら崒娑橆伓

闂傚倸鍊烽懗鍓佹兜閸洖鐤炬繝闈涱儏缁愭骞栧ǎ顒€濡肩紒鐘崇墵閺屻劑鎮ら崒娑橆伓

解析中国经济的三种未来(深度好文)_站长休闲故事

推荐:2018年自媒体人的出路在哪?

我是在2014年开始做公众号的,期间一直在各种折腾,各种玩。换账号,改名,断更。在这过程中,我见证了许许多多的小号一个个变成了大号。

我国经济发展进入了新时代,面临新问题和新矛盾。要实现新时代的新目标,不能继续简单地追求经济增速,而要更多注重经济质量的提升和经济效益的增长,推进经济结构转型和增长动能转换。

一、从经济增长周期看增长动能转换

➤ 短周期接近尾声:库存变化表明近期经济增速可能放缓

从2000年以来,我国主要经历了5个主要的库存周期,每个周期时长35-40个月(基本符合基钦周期特点)。前3个库存周期处于经济上行时期或者经济高速增长时期,企业补库存阶段较长,而去库存阶段较短。自2011年以来是后两个周期,处于经济增长放缓时期,企业去库存阶段拉长,而补库存阶段缩短。从2016年下半年以来迎来了此轮库存周期的补库存阶段,但2017年三季度市场需求开始走弱,投资增速还会下降,之后可能进入新的去库存阶段。

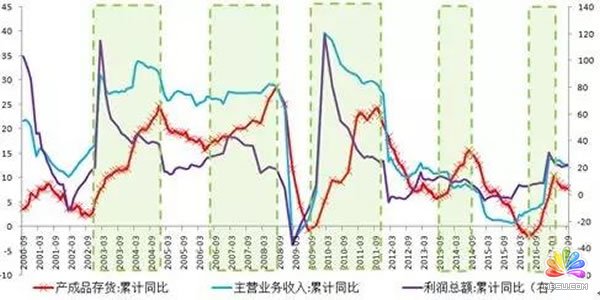

▽图1 新一轮库存周期接近尾声

本轮补库存有两方面显著特征,注定难以持续支撑经济增速加快。

一是扣除价格因素的实际工业产值并未显著增长。本轮补库存很大程度上受到价格回升的推动,具有典型的被动补库存特点。扣除价格上涨因素,从工业增加值实际增速来看,涨幅并没有明显上升,对实际经济增长的边际效用较弱。

二是不同行业分化明显,价格传导不畅。由于供给端出现结构性变化,导致上、中、下游行业库存周期不同步。上游初级原材料行业库存周期波动较大,中游加工制造业周期性波幅减小,下游生活消费端几乎没有受到本轮库存周期影响。也是由于这个原因,补库存阶段结束之后,去库存阶段经济增速回落速度也将较为平缓。

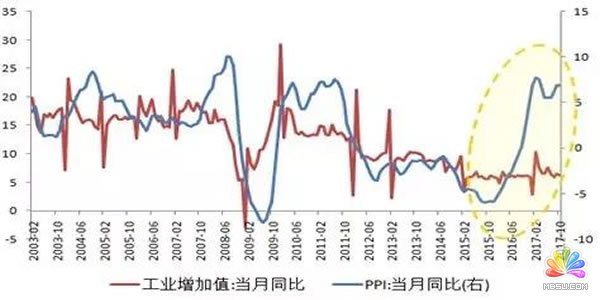

▽图2 价格上升并未带动实际工业产值增长

➤ 中周期正在转换:供给周期表明当前处于新旧供给动能转换节点

我国传统增长动能已走到尾声,处于供给老化阶段。国内产能供给端难以满足消费需求转型,导致消费外流现象日益严重。目前是传统过剩产能出清时期,化解过剩产能将影响经济增速,带来短期阵痛。经过我们测算,主要产能过剩行业如果每年化解过剩产能10%,可能直接导致经济增速放缓约0.3个百分点。如果3年去产能30%,可能提升城镇失业率约0.3个百分点。

虽然去产能对短期经济增长带来影响,但这是经济结构转型升级的必经之路。随着去产能进程的持续推进,将逐渐激发经济增长新活力,形成新的供给周期。在这一时期,传统的稳增长财政政策与货币政策可以起到缓解经济增速下降的作用,但负面效应可能累积。一方面,过多的经济刺激政策不可避免地会进一步推动过剩产能扩张,加剧供需矛盾,阻碍新旧动能转换和经济结构转型。另一方面,稳增长刺激政策边际效用减弱,难以拉动经济增速显著上升,但却推高杠杆水平。

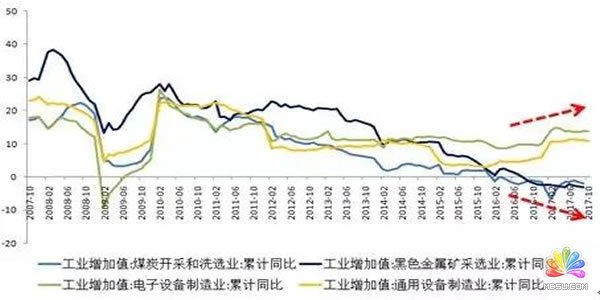

▽图3 工业增加值增长分化

当前是旧动能供给走弱的末期,同时是新动能形成的初期,处于新老动能交替的关键节点。产能过剩严重行业产值负增长,新动能增长较快。高新技术产业、高端装备制造业增长快速,但占比较小,难以完全对冲传统动能走弱的趋势。随着新兴行业持续快速增长,占比逐渐提升,经济下行压力将逐渐缓解。民间投资和制造业投资积极性并不高,新的设备投资周期并未形成。当制造业投资显著改善,主动开启新一轮设备投资周期,那时新的供给周期才可能形成。

➤ 长周期在下行中转变:人口结构转换导致动能走弱

从经济增长的长周期来看,随着人口结构的转变,我国逐渐步入老龄化社会,经济增速将逐渐放缓。

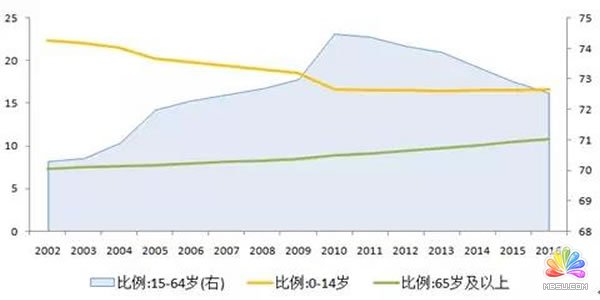

2009年我国15-64岁的劳动人口比例达到74.5%的顶峰之后逐渐下降,2016年为72.6%。从劳动人口绝对数量来看,15-59岁劳动年龄人口在2012年就出现了改革开放以来的第一次绝对下降。我国人口红利走到尾声,高储蓄、高投资和高增长的局面难以维持,经济增长动能从投资需求向消费需求转变。

与劳动人口比例走势相同,我国总储蓄率在2010年达到顶点的50.9%,之后逐渐下降,目前为47.9%。人口结构变化带来需求结构转变,投资需求走弱将导致经济增速放缓。但随着城乡居民更加注重对美好生活的向往,消费倾向提高将为经济结构转型提供条件,促使经济增长动能从投资向消费转变。

▽图4 劳动人口比例下降

根据对经济短、中、长三种周期的分析,都显示未来一个时期经济增长仍将放缓。随着人口老龄化加快,长周期将逐渐下行,未来经济增长减速的趋势难以逆转。人口的数量及结构红利消失,仍可通过人口质量的提升来弥补,未来通过提升人口的平均受教育年限,加大人力资源的技能培训等仍可提升人口的整体质量,从而获得新的人口红利。

二、经济增长新动能的全面解析

➤ 基于三大传统动能增长空间的分析

从投资占GDP的比重来看,增长空间不大。我国固定资产投资与GDP的比例逐年上升,2016年这一比重上升至80%,已经非常高。然而投资效率却在下降,目前资本形成总额占GDP的比重只有45%左右。

从投资的金融支持来看,我国杠杆率继续上升空间也不大。我国实体经济领域的总杠杆率从2010年的177.8%迅速攀高到2016年的237.6%,上升速度过快。依靠货币和信贷投入来拉动投资,会导致整个社会杠杆率的持续上升,风险可能越来越大。

从能源和环境的角度分析,投资拉动经济增长的粗放式增长模式也难以为继。2015年中国能源消费占全球消费的23%,占全球净增长的34%,创造的GDP只占到世界经济的15%左右。同时由于高能耗又带来了高污染,中国也是世界最大的污染物排放国。

从固定资产投资的构成分析,未来各部分增长的空间都不大。我国固定资产投资主要由基建、房地产、制造业及其他类这四部分构成,未来这几个构成部分的增长空间都不大。未来投资增长空间在于提升投资效率和改善结构。虽然从总量来看,中国固定资产投资增长的空间不大,但是由于我国投资的效率较低,如果能够持续提升投资效率,改善投资结构,投资仍然有较大潜力可挖。

▽图5 我国GDP的投资效率在逐年下降

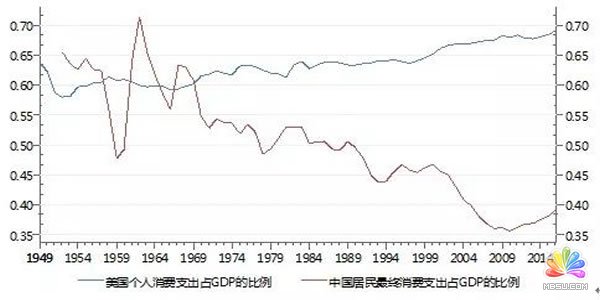

从中国目前的人均国民收入来看,中国居民的消费仍有较大的上升空间。无论是与发达国家相比,还是与同样发展水平的金砖国家相比,中国的人均国民收入(GNI)水平不算高。人均收入处于快速增长阶段,将带动消费能力提升。从消费占GDP比重来看,消费也有提升空间。2016年,美国个人消费支出占GDP的比例是69%,而同期中国居民的最终消费支出占GDP的比例只有39%,未来中国居民消费增长的空间巨大。

未来消费增长存在一系列制约因素:

一是目前国民收入的分配不合理,住户部门占比下降不利于消费增长。

二是人口的老龄化也不利于消费。

三是我国在养老、教育、医疗等社会保障制度方面的不健全也制约了消费的增长。

四是贫富分化的扩大也不利于消费的增长。

未来消费结构将不断升级。网上消费的迅速兴起在改善消费环境的同时提升居民的消费倾向;居民消费将从商品消费为主向服务消费为主转变;居民消费由必需品向可选消费品升级。

▽图6 中美两国消费占GDP比例

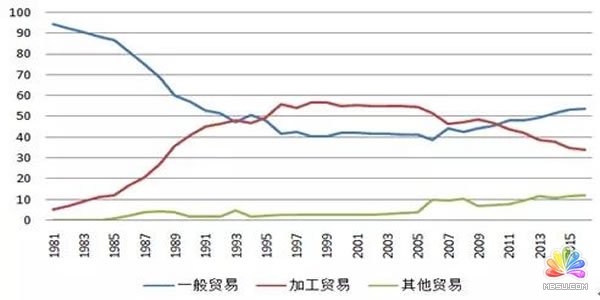

从出口金额在全球占比来看,中国出口市场份额继续增长的空间已经不大。我国是全球第一大出口国,超过日本和德国曾经达到过的最高水平。国际贸易保护主义逐渐抬头,中国出口在全球市场的份额再继续上升的压力会越来越大。

从出口的具体产品来看,中国有很多产品在全球市场已经位居首位,未来继续增长空间有限。在全球全部出口项目中,中国出口占有率第一的商品占比达到31%,整体占比份额增长的空间有限。

从主要贸易伙伴来看,目前中国已经是全球主要经济体的第一大进口来源国,未来继续增加份额的空间不大。我国已经是美国、欧盟和日本等主要发达经济体进口商品的第一大来源国。中国加工贸易的国际竞争力已经开始下降,从上世纪九十年代最高时的接近60%下降至目前的34%。这也表明出口导向型加工贸易在中国已经遇到了瓶颈。

未来中国出口增长的空间在于提升出口产品的附加值。未来通过产业和贸易结构的升级、国内技术创新能力的提升、产品品质的提高等手段,实现中国制造从“低端”向“中高端”、“大”到“强”、从来料组装加工到自主设计创造等的转变,中国国际贸易大国的地位不但能够维持住,而且还可能会在全球产品的价值链上赚取更多的收益。

▽图7 中国出口金额的结构占比

从投资、消费和出口三驾马车的未来增长空间看,由于受到基数较大等诸多条件的约束,未来总量增长将会进一步放缓。但投资、消费和出口都存在较大的结构升级的空间,通过结构升级实现中国经济从原来的高速增长过渡到中高速增长也是可以期待的。

➤ 基于全要素生产率提升空间的角度分析

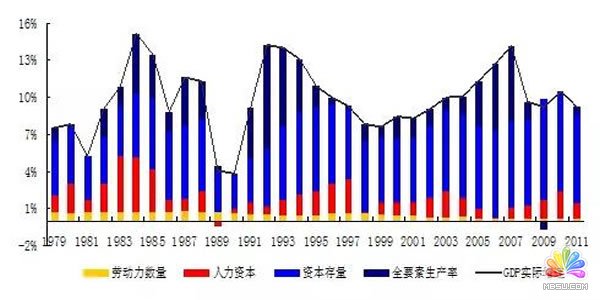

全要素生产率的增长为我国经济高增长做出重要贡献。我们在2012年的一份研究报告中曾经对改革开放以来中国经济增长的要素进行了分解。改革开放以来,我国经济实际增长率贡献中劳动力数量、人力资本、资本存量和全要素生产率分别约6%、15%, 59%和 20%。总体来看,过去三十年间,我国全要素生产率年均增长约2%,贡献了经济增速约1/5,是仅次于资本的第二动力要素。

改革开放是全要素生产率增长的根本源泉。全要素生产率的提升将助力中国经济实现成功转型。未来通过深化改革开放和鼓励创新等措施仍有提升全要素生产率的空间。随着全要素生产率的提升,不但可以部分弥补传统动能减弱导致的经济减速空间,而且有助于我国经济实现从粗放到集约、从传统动能趋动向创新趋动的成功转型。

全要素生产率提升将由四方面效应推动。

一是资源配置效应。当前我国仍有部分资源要素与市场受到限制管制,未来通过解除束缚、提高资源配置效率,进而释放整体经济效率的空间尚存。

二是技术创新效应。技术进步与创新发展空间巨大,国民整体研究水平仍有待提高。

三是内外联动效应。通过调整与国际对接方式,仍可继续享受全球化红利。

四是人力资本效应。未来在加大教育投入、扩大教育范围与层次、培养创新型人才以及提升教育质量与回报等方面的空间潜力仍然较大。

▽图8 1979-2011年中国经济增长要素拉动作用的分解

三 、十九大后中国经济中长期发展路径预判

➤ 未来中国经济增长的三种可能情景

十九大报告对未来发展作了整体部署,十九大报告提到:从十九大到二十大,是“两个一百年”奋斗目标的历史交汇期。我们既要全面建成小康社会、实现第一个百年奋斗目标,又要乘势而上开启全面建设社会主义现代化国家新征程,向第二个百年奋斗目标进军。从2020年到本世纪中叶分两个阶段来安排。到新中国成立一百年时,基本实现现代化,把我国建成社会主义现代化国家。

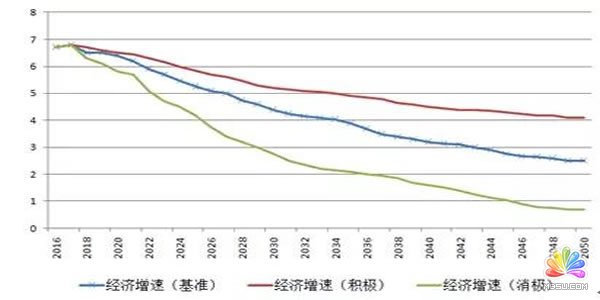

我国在2010年进入上中等收入国家之后,经济增速开始出现放缓,经济增速已经从前三十年年均10%以上放缓至2016年的6.7%。未来经济增速继续放缓是必然,但增速放缓的幅度和程度就取决于通过深化改革开放和鼓励创新等措施提升全要素生产率带来的经济潜力释放的情况。我们分基准、积极及消极三种情景来模拟未来中国经济的发展趋势。

在基准情况下,我国经济改革稳步推进,全要素生产率逐渐释放,使增速稳中趋缓,经济增速达到亚洲发达经济体在同样人均收入水平时的平均水平。只要我国经济改革到位,增长潜力得以顺利释放,经济将完全具备保持平稳增长的能力,经济增速下降过程较为平缓,有望实现目前全球先进国家进入中上等收入之后的增长状况。我们认为这种情景出现的概率很高,大约为50%左右。在基准情况下,预计2016-2020年均经济增速为6.5%;2021-2035年均经济增速为5%。

在积极情况下,意味着我国经济改革取得全面成功,使全要素生产率达到改革开放之初的较高水平,增长潜力得到充分释放,经济增长状况将好于基准情况,继续书写全球经济增长奇迹。积极情况出现的前期条件是期间在传统动能保持高增长的同时,全要素生产率也要恢复到改革开放之初的高水平,而且不能发生任何内外部的风险冲击。预计这种情景出现的概率大约在40%左右。这种情景下,预计2016-2020年均经济增速为6.7%;2021-2035年均经济增速为5.5%。

在消极情况下,如果各项改革措施难以推进,社会问题逐渐爆发,外部或内部爆发金融风险等冲击,则会带来经济失速的风险,此时经济增速可能出现持续较快下滑,有陷入中等收入陷阱的风险。预计这种情景发生的概率极低,大约只有10%左右。在这种情景下,预计2016-2020年均经济增速跌至6.3%;2021-2035年均经济增速为3.5%;2035-2050年经济增长可能停滞不前,中间可能会出现阶段性负增长。

由于经济增速是剔除物价波动的实际增速,在测算经济总量时候,需要充分考虑物价变动情况。通常情况下,由于人口结构转变,未来物价涨幅逐渐收敛的可能性加大。假定未来中长期物价运行平缓,不出现剧烈波动,根据发达国家历史经验,预计未来10年物价年均涨幅为1.5%,2030年之后逐渐降至1%左右,2040年之后降至1%以内。在此基础上,预计基准情况下,2035年我国经济总量在40万亿美元左右,2050年在70万亿美元左右;积极情况下,2035年我国经济总量在45万亿美元左右,2050年在94万亿美元左右;消极情况下,2035年我国经济总量在32万亿美元左右,2050年在44万亿美元左右。

▽图9 未来中国经济增速的三种发展路径

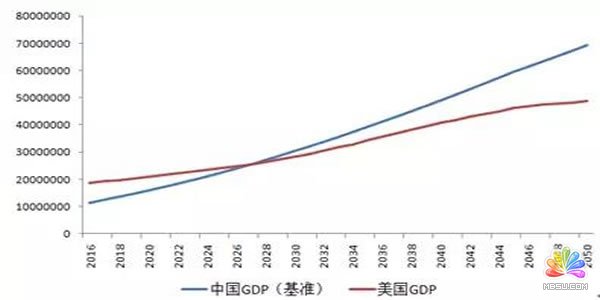

中国GDP总量何时能超越美国?

2016年美国经济总量为18.6万亿美元,如果以美国过去10年平均经济增速计算,到2050年美国经济总量为49.2万亿美元。在基准情况下,我国经济总量到2028年赶上美国,2050年是美国的1.4倍;在积极情况下,经济总量赶上美国的时期提前至2026年,2050年是美国的1.9倍;在消极情况下,可能在2050年之前赶不上美国。此外,汇率波动也会影响以美元计价的经济增长状况,如果未来人民币汇率出现较大幅度波动,将较大程度影响经济总量增长。

▽图10 基准情景下中国与美国经济总量预测

中国GDP总量与美欧合计相比较又如何?

2016年欧盟28国经济总量为14.9万亿欧元,美欧合计约35万亿美元,中国经济总量为美欧合计的32%。在基准情况下,到2035年我国经济总量将接近美欧合计的65%,2050年达到约85%;在积极情况下,到2035年我国经济总量将接近美欧合计的72%,2050年达到美欧经济之和的1.1倍。

➤ 未来我国人均收入水平增长路径预判

对未来经济发展的预测不能只是简单的看经济增速和经济总量,更重要的是看人均产出和人均收入的增长。人均产出和人均收入涉及人口数量变化。2016年我国人口13.8亿人,人口自然增长率为0.586%。影响人口自然增长率的因素主要有出生率、预期寿命(影响死亡率)两方面。2016年我国人口出生率为1.3%,未来可能进一步降至接近日本0.8%甚至更低的水平。目前我国平均预期寿命接近75岁,未来预期寿命将进一步提升。综合来看,到2030年人口自然增长率可能降至0%左右,之后基本保持平稳低速负增长。预计到2030年左右我国人口达到顶峰值为14.5亿人左右,2045年降至与当前人口相当的水平,2050年降至13.4亿人左右。

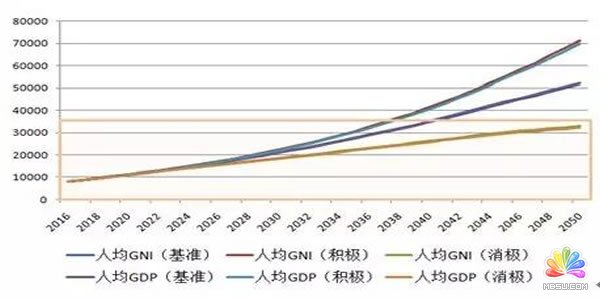

在人口总量变化的基础上,测算未来人均GDP。在基准情况下,2035年人均GDP为2.6万美元,2050年为5.2万美元;在积极情况下,2035年人均GDP为3万美元,2050年为7万美元;在消极情况下,2035年人均GDP为2.2万美元,2050年为3.3万美元。人均国民收入GNI与人均GDP是两个不同概念,2016年我国人均GDP为8123美元,人均GNI为8260美元。随着一带一路战略和我国企业走出去发展,人均GNI可能保持在略微大于人均GDP的水平。

▽图11 未来人均GDP和人均GNI增长状况

由于通货膨胀导致物价水平上涨,高收入国家的标准也在逐渐提升。2016年等于高于12236美元为高收入国家,预计2035年高收入国家标准将提升至2.5万美元左右,2050年提升至3.5万美元左右。在基准情况下,我国到2035年人均收入达到高收入国家的中等水平,基本实现社会主义现代化,跻身创新型国家前列;到2050年人均收入水平将达到高收入国家较高水平,成为较富裕的国家,实现全体人民共同富裕,建成富强民主文明和谐美丽的社会主义现代化强国。在积极情况下,我国将提前5年在2030年基本实现社会主义现代化,提前10年在2040年基本实现全体人民共同富裕。在消极情况下,则有跌入中等收入陷阱的风险,到2050年人均收入仍处于中高等收入水平。

中国人均收入水平与美国和欧洲相比是怎么样呢?

2016年美国和欧盟人均收入分别为57467、32059美元,中国人均收入分别为美国和欧盟的14.4%、25.7%。在基准情况下,到2035年我国人均收入分别达到美国和欧盟的38%、57%,2050年分别达到63%、88%;在积极情况下,到2035年我国人均收入分别达到美国和欧盟的42%、64%,2050年分别达到85%、120%;在消极情况下,我国人均收入与美国和欧盟的差距难以明显缩小,到2050年分别占美国和欧盟大约40%、55%。

根据我们对2050年之前我国经济增长及人均收入未来可能发展的三种情景的模拟分析,我们可以归纳总结出以下结论:

一是我国的经济总量在2028年之前超越美国成为全球第一大经济体的可能性很大。在基准和积极两种情况下我国经济总量都可以在2028年(积极情况下在2026年)赶上美国,成为世界第一经济大国,这两种情况发生的概率加起来是百分之九十左右。

二是我国人均国民收入在2035年之前达到高收入国家中等水平的可能性很大。在基准和积极两种情况下,我国人均国民收入都可以在2035年(积极情况下提前到2030年)达到高收入国家的中上水平,届时人均GDP将达到2.6万美元之上。

三是未来随着中国经济总量和人均收入的持续增长,中国的综合国力将明显增强。主要体现在以下方面:经济结构明显改善,区域经济更加协调;经济增长质量明显提升,创新能力显著增强,创新型国家基本确立;生态环境持续友好,人民安居乐业幸福感持续增强。

四、相关政策建议

一是推动经济发展方式的转变。

十九大报告明确指出,经济要由高速增长的阶段转向高质量发展的阶段,要形成质量第一、效益优先的现代化经济体系。这就意味着未来发展方式必须摆脱粗放型方式,朝着集约型方向发展。十九大文件通篇没有再提GDP和翻番之类的要求,但却强调了质量、效益、结构以及活力等要求,充分表明了明确的战略导向。为了构建现代化经济体系,未来以供给侧结构性改革为主线,推动经济发展质量变革、效益变革、动力变革,全要素生产率达到先进水平,要形成市场机制有效、微观主体有活力、宏观调控有度的经济体制。

二是促进经济增长新动能形成。

改革开放前30年主要依靠投资和出口的增长模式难以为续,应增强消费增长动能,逐渐提升消费占经济的比重。要促进消费的个性化、差异化、多样化发展,推进消费领域改革,从减税、降低成本、鼓励创新、加快物流发展等各方面保障新型消费供给。目前我国消费占经济总量的比重为53.6%,如果每年提升1个百分点,以75%为最终目标,那么还有20多年的发展空间。在经济增长新动能方面,要培育一批世界级先进的制造业集群,通过互联网、大数据、人工智能与实体经济的深度融合,来促进产业创新发展;在中高端消费、绿色低碳、共享经济、现代化供应链、人力资本服务等领域形成一系列新的增长点。

三是加快建设创新型国家。

十九大报告强调,创新是引领发展的第一动力,是建设现代化经济体系的战略支撑,要加快建设创新型国家。为此提出要求,前瞻性基础研究和系统性原创的成果要获得重大突破,建立以企业为主体、市场为导向的产学研深度融合的技术创新体系,培育造就一大批具有国际水平的战略科技人才、科技领军人才、青年科技人才和高水平创新团队,为科技强国、航天强国、网络强国、数字中国、智慧社会提供有力支撑。

四是持续优化经济结构。

我国经济结构不合理的问题持续存在,产业结构、增长动能结构、服务业结构、制造业结构、城乡结构、融资结构等很多方面存在着不合理、欠优化问题。十九大提出,产业要迈向中高端水平,新产业、新业态不断成长;民营资本进入国计民生领域,非公有制经济活力和创造力更好地激发。2016年,我国的城镇化率为57%,而发达国家城市化的平均水平约达80%。我国未来的目标至少是达到75%以上。

五是推进区域协调发展。

十九大报告指出,未来西部大开发要形成新的格局,东北老工业基地要振兴,中部地区要崛起,雄安新区要加快步伐建设。通过实施乡村振兴战略,大力发展“三农”事业来缩小城乡差距。要形成沿海、沿江、沿线,即主要铁路和公路线为主的纵向和横向的经济轴带,把整个国家经济从中、东、西、南、北很好地串联起来,明显缩小沿海地区与中西部地区经济发展水平差距。未来的城镇化要以城市群概念为主,“带、路、群”成为未来区域经济协调发展的重要抓手。

六是促进收入分配公平合理。

当前我国的收入分配差距值得关注,我国基尼系数长期处在0.46以上,这个状况是不可持续的,长期存在会加剧社会矛盾。未来一个时期,收入分配差距的缩小并达到合理水平应是努力方向。十九大报告提出,要完善按劳分配的体制机制,促进收入分配更合理、更有序;鼓励勤劳合理致富,扩大中等收入群体,增加低收入者收入,调节过高收入,取缔非法收入。缩小收入分配差距至合理水平,应该成为未来五至十年内的重要任务。

七是加快建设现代化经济体系。

相比社会主义市场经济初级阶段,现代化经济体系具有以下特征:一是发展理念更新。发展必须科学发展,必须坚定不移贯彻创新、协调、绿色、开放、共享的发展理念。二是市场和政府的边界更清晰。要真正使市场在资源配置中起决定性作用和更好发挥政府作用,形成“市场机制有效、微观主体有活力、宏观调控有度的经济体制”。三是现代产业体系不断壮大。实体经济、科技创新、现代金融、人力资源协同发展,是发展现代产业体系的要求。四是开放型经济体系更加完善。以“一带一路”建设为重点,坚持引进来和走出去相结合,形成陆海内外联动、东西双向互济的开放格局。

八是推动新一轮对外开放。

随着我国企业发展壮大和资本不断积累,我国将在国际经济舞台扮演更为重要的角色。在新一轮对外开放中通过一带一路战略、区域经济一体化发展规划等,一方面引进国内紧缺的技术、设备、资源,另一方面鼓励对外投资和企业走出去。主动实施全球化布局,逐渐成为国际分工的主导者和引领者,努力成为制造业强国和资本强国,提升国民总收入水平。

九是健全货币政策和宏观审慎政策双支柱调控框架。

在维持稳健中性的货币政策调控的同时,要通过宏观审慎原则对金融顺周期性和跨市场风险传染对症下药。进一步完善宏观审慎政策,将表外理财纳入广义信贷指标范围,完善全口径跨境融资宏观审慎管理。增强MPA宏观审慎政策考核的差异化标准和弹性。货币政策和宏观审慎政策两者功能有分工又有交叉,双支柱调控框架应注意合理搭配,守住不发生系统性金融风险的底线。

作者:连平、周昆平、唐建伟、刘学智

来源:卢松松博客,欢迎分享,(QQ/微信:13340454)

分享:你还在没日没夜的埋头苦干吗?该醒醒了

我们在埋头苦干的同时,也要抬头仰望天空,感受所处环境的变化,适时调整方向才能成为时代的弄潮儿。

评论加载中....

评论加载中....- 相关链接:

- 教程说明:

站长休闲故事-解析中国经济的三种未来(深度好文)

。

。